L’assurance dommages-ouvrage, constitue un levier essentiel de sécurisation de tout projet de construction.

Quel est son objet ? Quand est-elle obligatoire ? Quels travaux couvre-t-elle ? Je vous propose de faire le point.

L’assurance dommages-ouvrage a pour objet de garantir, le préfinancement des travaux de réparation des dommages matériels qui présentent certains critères de gravité, c’est-à-dire les désordres :

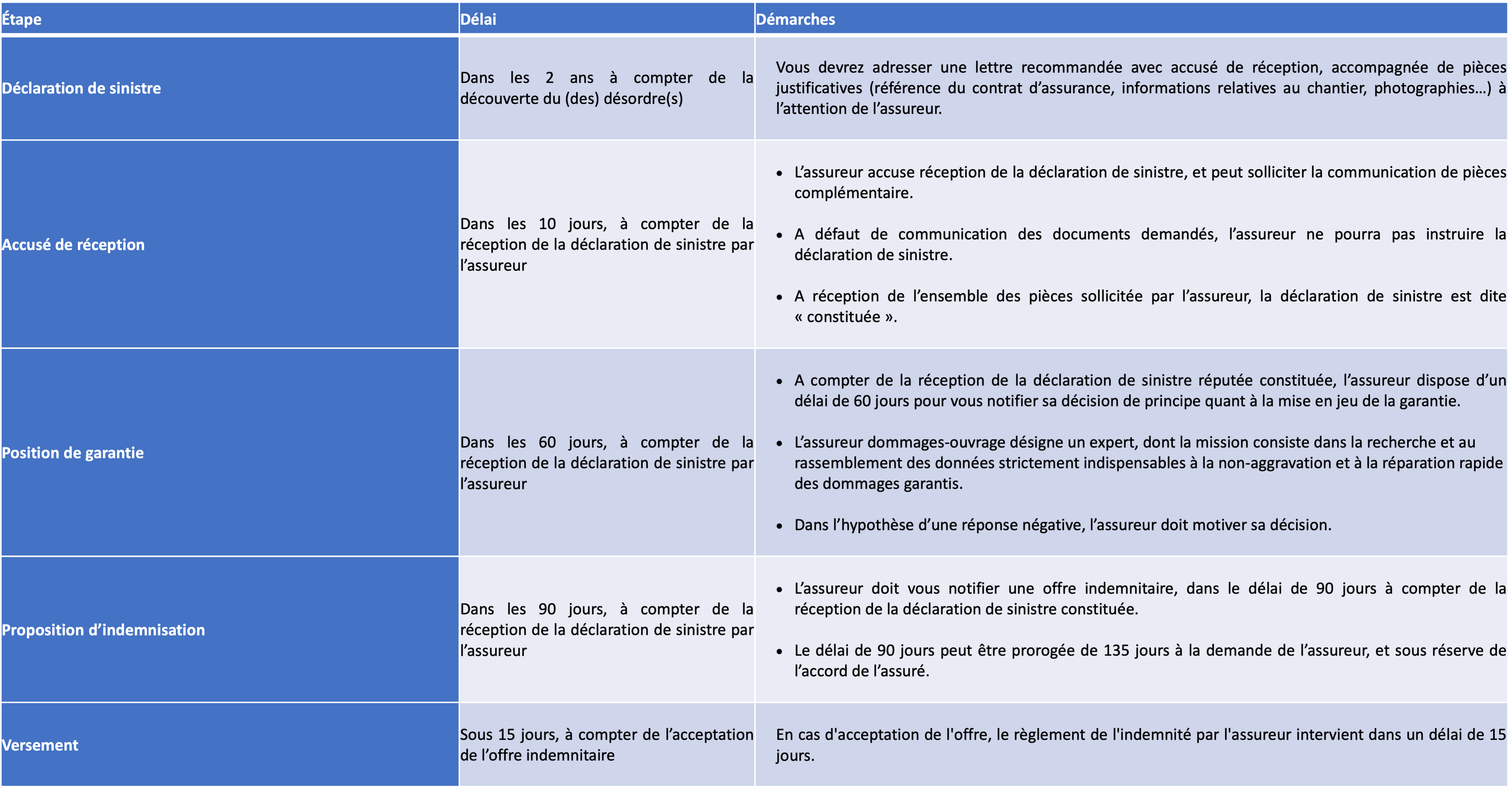

L’objectif : permettre une prise en charge rapide du sinistre.

L’assurance dommages-ouvrage n’a pas pour objet de préfinancer l’achèvement de travaux, non terminés.

L’assurance dommages-ouvrage couvre notamment :

Sont également couverts les éléments d’équipement indissociables du bâtiment, c’est-à-dire ceux qu’on ne peut remplacer sans détériorer l’ouvrage lui-même.

Dommages apparents ou non à la réception

La garantie couvre aussi bien les dommages visibles à la réception (réserves à la réception), que ceux qui apparaissent dans les dix années suivant la réception des travaux.

L’assurance dommages-ouvrage peut également, sous certaines conditions, prendre en charge la réparation de dommages matériels constatés en cours de chantier, avant la réception des travaux.

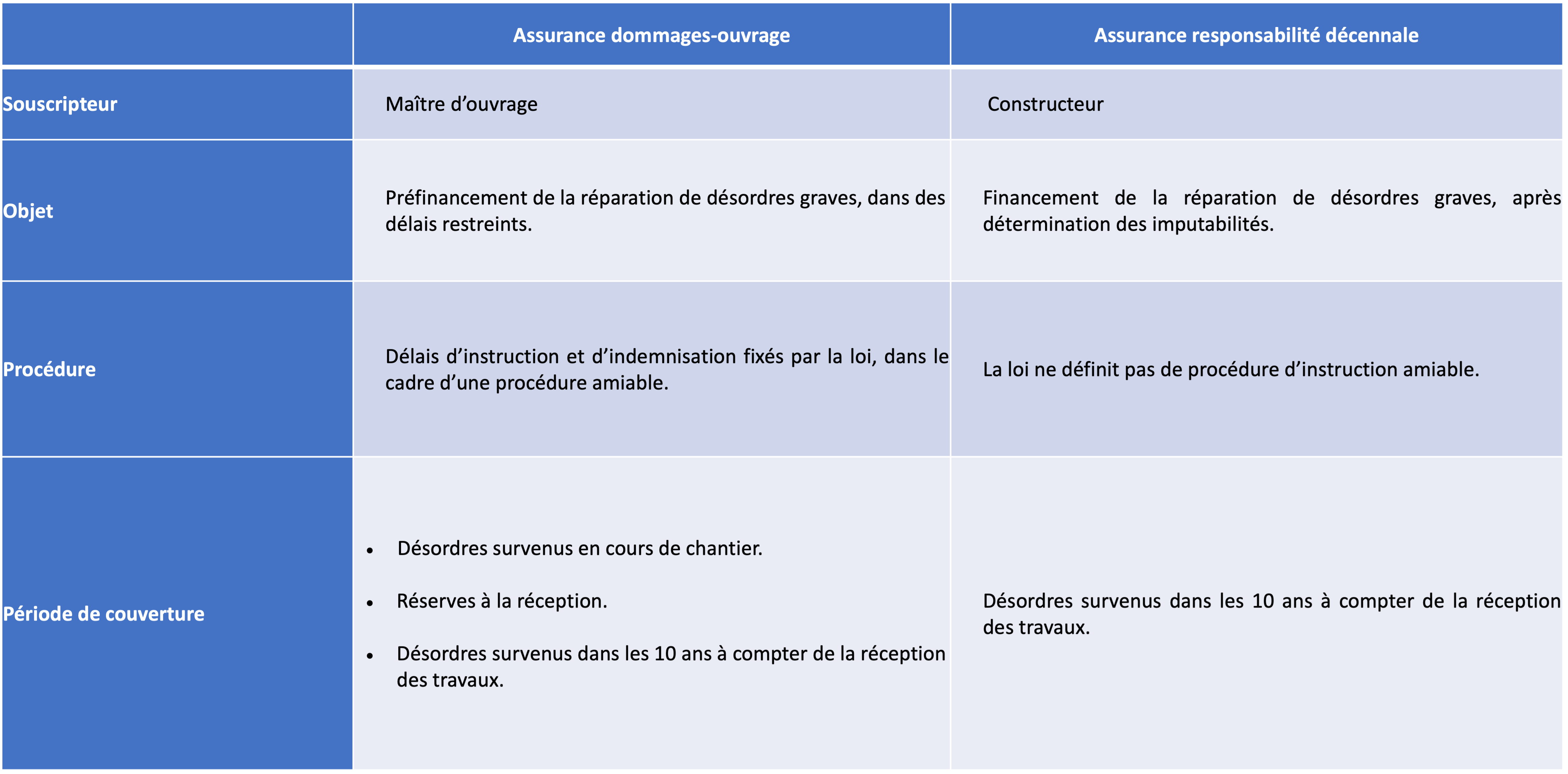

Le principe est le suivant : l’obligation de souscription d’une assurance dommages-ouvrage incombe à toute personne physique ou morale, qui agissant en qualité de propriétaire de l’ouvrage, de vendeur ou de mandataire du propriétaire de l’ouvrage, fait réaliser des travaux de construction.

Une personne physique qui réalise des travaux pour son compte, ou pour les membres de sa famille, n’est pas soumise à l’obligation de souscription de l’assurance dommages-ouvrage.

La garantie couvre la réparation de désordres qui revêtent une certaine gravité, et qui surviennent durant la période de 10 ans à compter de la réception des travaux.

L’assureur peut également prendre en charge, la réparation des dommages survenus en cours de chantier avant réception, sous réserve de l’envoi d’une mise en demeure infructueuse du maître d’ouvrage à l’attention du constructeur, et de la résiliation du marché.

En cas de vente, la garantie est transmise aux futurs acquéreurs du bien immobilier.

Il convient de préciser, qu’indépendamment de l’instruction de la déclaration de sinistre auprès de l’assureur dommages-ouvrage, le maître d’ouvrage dispose d’un recours à l’encontre de son(ses) constructeur(s) et de(des) l’assureur (s) responsabilité décennale.

L’assureur dommages-ouvrage dispose également d’un recours à l’encontre du constructeur auteur des dommages, et de son assureur responsabilité décennale.

L’assurance dommages-ouvrage permet d’obtenir la réparation de désordres :

L’assistance d’un avocat est nécessaire, afin de préserver vos droits et définir la meilleure stratégie permettant d’obtenir la réparation de désordres qui affectent votre bien.

Que vous soyez particulier, professionnel du bâtiment, syndic ou assureur, le cabinet vous répond rapidement pour qualifier la situation, clarifier les enjeux et proposer une stratégie.

.svg)